Ihre Privatsphäre liegt uns am Herzen. Ihre Daten werden nicht an Dritte weitergeleitet. Die Übermittlung erfolgt verschlüsselt und nach modernsten Sicherheitsstandards.

Ihre Vorteile und unsere Top-Leistungen

- Unabhängiger PKV-Vergleich aller Anbieter

- Ausgezeichnete Tarife im direkten Vergleich

- Rückerstattung von bereits gezahlten Beiträgen

- Nur hier: Exklusive Tarife mit bis zu 20% Ersparnis

PKV Tarifvergleiche durch qualifizierte Experten

Bei mehr als 75% unserer Kunden können wir das Preis-/Leistungsverhältnis deutlich optimieren.

Testsieger Tarife - Private Krankenversicherung kostenlos vergleichen

Mit uns vergleichen Sie die aus Finanztest und anderen unabhängigen Testberichten bekannten PKV Testsieger-Tarife. Sparen Sie bares Geld mit unseren neutralen Tarifvergleichen. Wir bieten Ihnen über 30 private Krankenversicherungen mit über 16.000 Tarifkombinationen aus einer Hand. Für alle Selbständigen, Freiberufler, Beamten und Angestellten. Bei uns erhalten Sie die aktuellen Spezialtarife für Ärzte und Mediziner sowie exklusive Tarife für bestimmte Berufsgruppen.

Ihr Vorteil: Unsere Vergleiche und Analysen von privaten Krankenversicherungen sind neutral, übersichtlich und zu 100 % kostenfrei.

Wichtige Informationen zur PKV

Wer kann in die private Krankenversicherung und für wen ist ein Wechsel sinnvoll?

Einkommensvoraussetzungen

Angestellte müssen regelmäßig über der sogenannten Jahresarbeitsentgeltgrenze (Stand 2026: 77.400 €) verdienen, damit Sie sich von der Versicherungspflicht der gesetzlichen Krankenversicherung befreien lassen können. Selbständige/Freiberufler oder auch andere Berufsgruppen können sich wiederum unabhängig vom Einkommen jederzeit privat versichern. Entscheidend ist der Status: „versicherungsfrei“. Für alle „versicherungspflichtigen“ besteht nur die Möglichkeit einer privaten Zusatzversicherung.

Risikobewertung der Anbieter

Auch wenn in Deutschland eine Krankenversicherungspflicht gilt, können private Versicherungen anhand von individuellen Annahmerichtlinien entscheiden, wer aufgenommen wird. Hierbei dürfen Anbieter subjektive Risiken (z.B. Beruf, Bonität) sowie auch objektive Risiken (z.B. Vorerkrankungen, Größe, Gewicht) vor Abschluss eines Vertrages bewerten, um die Versichertengemeinschaft zu schützen. Innerhalb der Risikobewertung treten teils große Unterschiede auf: während eine Schilddrüsenunterfunktion zum Beispiel bei Anbieter A zu keinem Risikozuschlag führt, kann diese bei Anbieter B zu einem Zuschlag i.H.v. 25 € führen und gleichzeitig bei Anbieter C einen Risikozuschlag i.H.v. von 30 % auslösen. Aus diesen Gründen ist ein Marktvergleich unerlässlich. Unsere Krankenversicherungsspezialisten suchen für Sie die beste Lösung.

Zielgruppen der privaten Krankenversicherung

Für wen ist die private Krankenversicherung sinnvoll?

In jeder Krankenversicherungsberatung muss individuell erörtert werden, ob ein Wechsel in das private Krankenversicherungssystem sinnvoll ist, denn eine pauschale Antwort ist hier nicht möglich. Die individuelle Situation des Kunden muss berücksichtigt werden, auch wenn theoretisch jeder, der die Voraussetzungen erfüllt, in die private Krankenversicherung wechseln kann. Und das Wichtigste ist, Sie müssen überzeugt sein vom System der privaten Krankenversicherung.

Insbesondere für Personen, die sehr gut verdienen und über der Jahresarbeitsentgeltgrenze liegen macht ein Wechsel in die private Krankenversicherung Sinn, da die Beiträge einkommensunabhängig kalkuliert sind. Während Gutverdiener zukünftig in der Spitze über 1.000 Euro in der gesetzlichen Krankenversicherung bezahlen müssen, kostet eine vergleichbare Absicherung in der privaten Krankenversicherung meist schon die Hälfte. Auch in der privaten Krankenversicherung erhalten Angestellte einen Arbeitgeberzuschuss. Beamte, Studenten sowie auch Mediziner profitieren von besonders kostengünstigen Tarifen, die speziell für die jeweilige Zielgruppe entwickelt wurden.

Rentner, Interessenten über 55 Jahre sowie Personen die grundsätzlich nicht vom System der privaten Krankenversicherung überzeugt sind, empfehlen wir, einen Wechsel gut zu überdenken.

Fazit: Der Wechsel in die private Krankenversicherung kann sich grundsätzlich für alle Berufsgruppen lohnen. Unsere KV-Spezialisten gehen auf Ihre persönliche Situation ein und prüfen mit Ihnen zusammen, ob ein Wechsel sinnvoll ist.

Warum ist die private Krankenversicherung für Beamte und Beihilfeberechtigte besonders sinnvoll?

Da Beamte, Beamtenanwärter und Angehörige von Beamten nicht nur von erweiterten Leistungen sowie gleichzeitig von einem ausgezeichneten Preis-Leistungsverhältnis profitieren ist ein Verbleib im gesetzlichen System in den seltensten Fällen sinnvoll. Sie erhalten i.d.R. eine Beihilfe vom Dienstherrn, welche einen Teil der Behandlungskosten abdeckt. Die Beihilfe beträgt meist zwischen 50 und 70 Prozent (Für Kinder in einigen Bundesländern sogar 80 %). Aufgrund der Versicherungspflicht muss mit der privaten Krankenversicherung nur noch eine Differenz abgesichert werden. Dafür haben die private Krankenversicherer spezielle Tarife entwickelt, die die restlichen Kosten nach der Beihilfe rückerstatten. Mit Beihilfeergänzungstarifen bieten die Versicherer einen optimalen Rundum-Krankenversicherungsschutz für die Zielgruppe.

Gute Gründe für die private Krankenversicherung

Mit der privaten Krankenversicherung können Sie Ihre Absicherung auf Ihre persönlichen Bedürfnisse abstimmen. Empfehlenswert ist es jedoch, mindestens den Deckungsumfang der gesetzlichen Krankenkasse abzuschließen. Im Idealfall werten Sie Ihren Versicherungsschutz mit weiteren Leistungen auf, die die gesetzlichen Kassen nicht anbieten.

Die gewählten Leistungen Ihrer privaten Krankenversicherung sind garantiert - ein entscheidender Vorteil gegenüber der gesetzlichen Krankenversicherung. Denn hier können sich die Leistungen durch Reformen jederzeit ändern. Während privat Versicherte immer von Ihrem bei Vertragsabschluss gewähltem Leistungsspektrum profitieren, erfahren gesetzlich Versicherte regelmäßig Leistungskürzungen durch Reformen.

Highlights der privaten Krankenversicherung

„Für Ihre Gesundheit, nur das Beste“. Bei Ihrem wichtigsten Gut, Ihrer Gesundheit sollten Sie keine Kompromisse eingehen. Durch die Vorteile und Mehrleistungen der privaten Krankenversicherung erleben Sie eine individuelle Versorgung auf höchstem Niveau:

Was kostet eine private Krankenversicherung?

Der Grundgedanke einer Versicherung ist die Gemeinschaft. Die Gemeinschaft soll die Kosten einer Tarifklasse decken. Sie zahlen also keine höheren Beiträge, nur wenn Sie mehr Leistungen Anspruch nehmen. Vielmehr geht es um die Gesamtkosten einer Gemeinschaft (einer Tarifklasse). Damit die Leistungen auch in Zukunft garantiert sein können, werden bei der Beitragsermittlung unter anderem Erkenntnisse aus statistischen Erfahrungswerten ausgewertet.

Für die Beitragshöhe sind grundsätzliche folgende Faktoren ausschlaggebend:

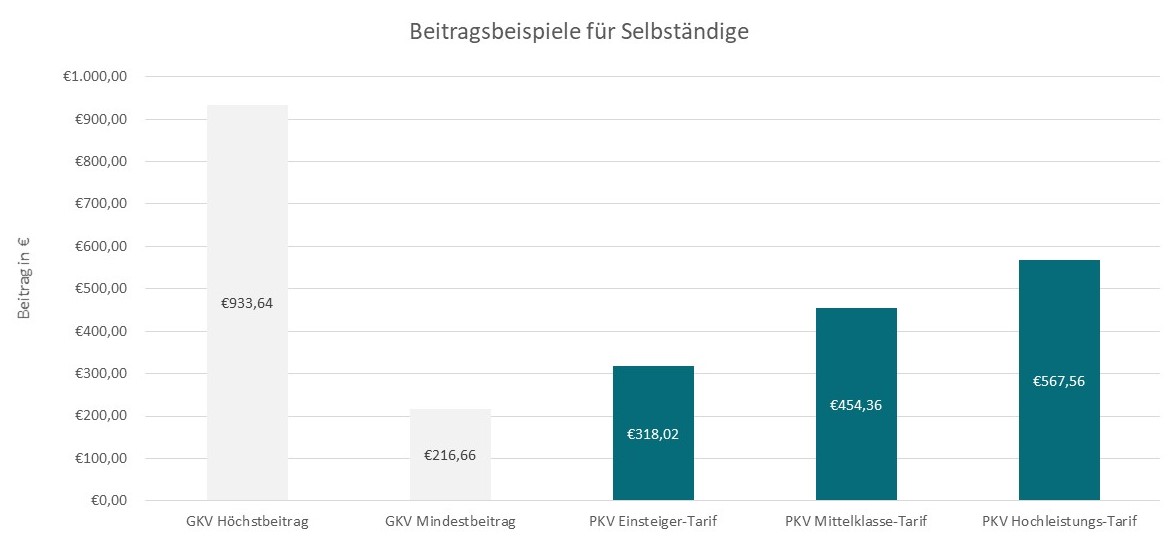

Die Grafik zeigt Beispielhafte Tarifbeiträge nach unterschiedlichen Altersgruppen im Vergleich zur gesetzlichen Krankenversicherung.

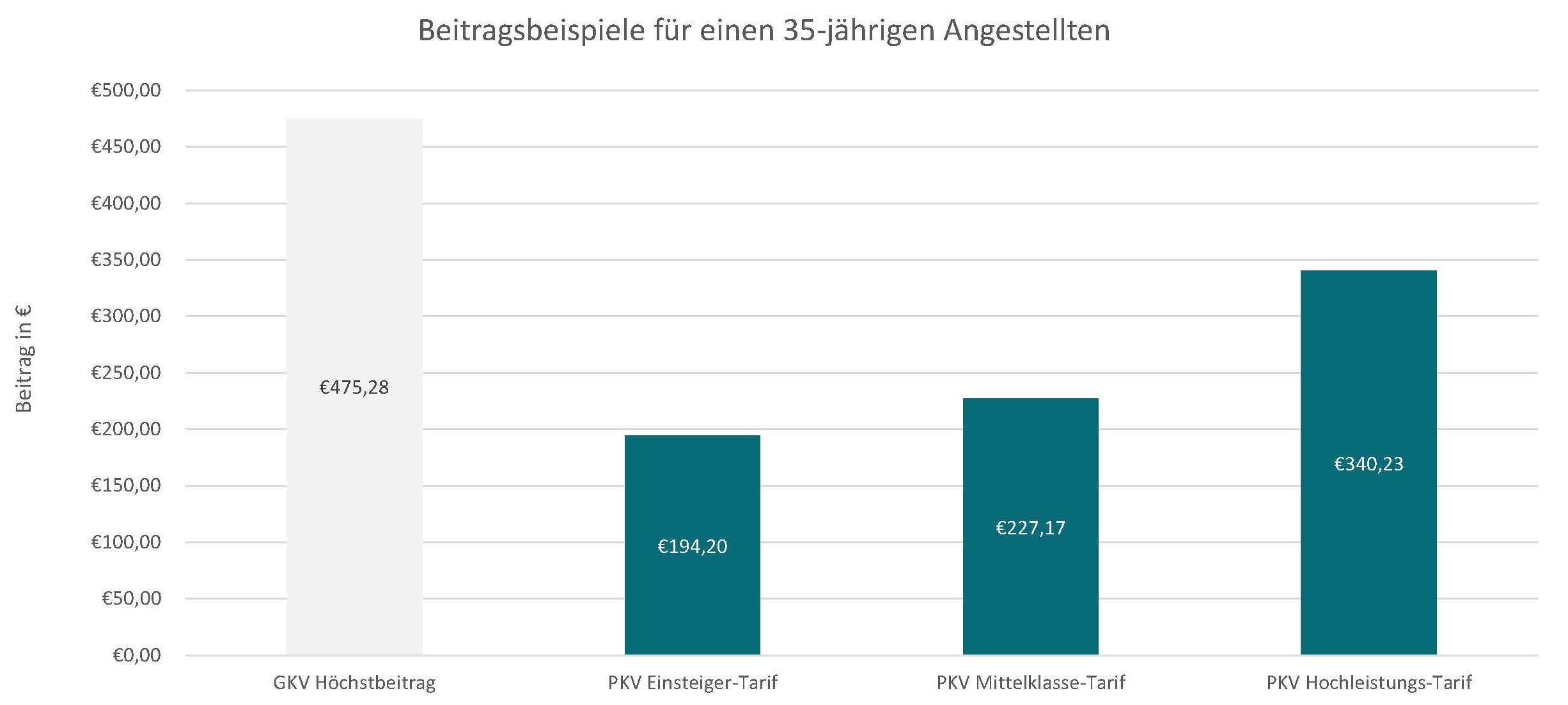

Die Grafik zeigt beispielhafte Tarifbeiträge für einen 35-Jährigen Angestellten in unterschiedlichen Tarifkategorien.

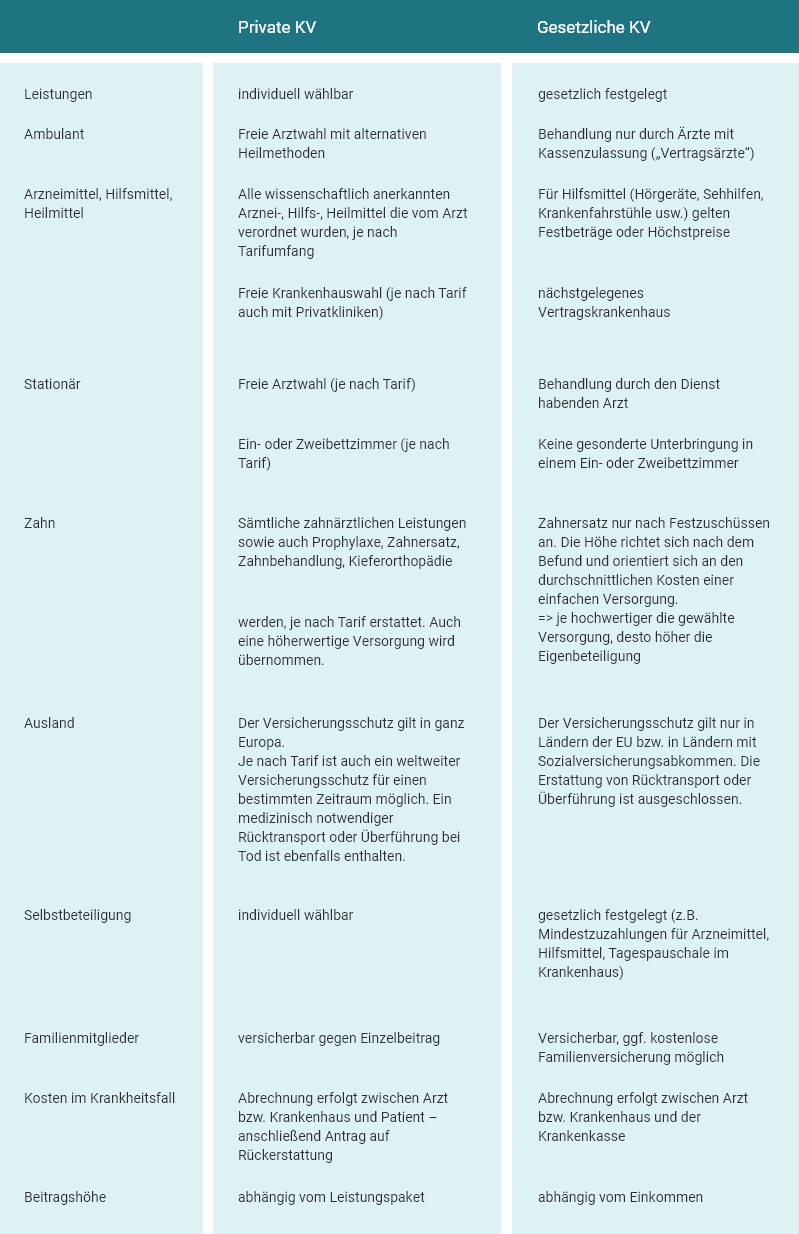

Unterschiede zwischen gesetzlicher- und privater Krankenversicherung

Unterschiede zwischen gesetzlicher- und privater Krankenversicherung

Seit dem 01.01.2009 gilt eine allgemeine Krankenversicherungspflicht für alle Personen, die in Deutschland wohnhaft oder berufstätig sind. Eine Befreiung ist nur unter bestimmten Voraussetzungen (z.B. eine Versicherung in einem anderen EU-Land aufgrund Grenzgänger-Eigenschaft) möglich. Daher muss seitens der Krankenkassen sowie auch der privaten Versicherer vor jedem Wechsel sichergestellt werden ob zuvor und im Anschluss eine Versicherung beantragt wurde oder bestand.

Die Vor- und Nachteile der beiden Krankenversicherungssysteme in Deutschland müssen stets auf die individuelle Situation abgewogen werden. Aufgrund der häufigen Leistungseinschränkungen in der gesetzlichen Krankenversicherung ist es besonders wichtig, das Preis-/ Leistungsverhältnis zu vergleichen und sein Urteil nicht auf Basis von einzelnen Vorteilen zu fällen.

Die Erhöhung der Beitragsbemessungsgrenze führt auch zu einer Beitragserhöhung

Oft spricht man bei Beitragserhöhungen nur über die private Krankenversicherung und es entsteht allgemein der Irrglaube, die gesetzliche Krankenversicherung ist beitragsstabil und erfährt keine Anpassungen. Dabei hat die gesetzliche Krankenversicherung über die Jahre nicht nur Leistungen gekürzt (indirekte Beitragsanpassungen), sondern hat auch die Beitragsbemessungsgrenze erhöht, an die sich der maximale Beitrag bemisst. Eine bildliche Darstellung der Erhöhungen der Beitragsbemessungsgrenze sowie des Höchstbeitrages sehen Sie in der folgenden Grafik:

.jpg)

Leistungen der privaten Krankenversicherung

Welche Leistungen brauche ich in meiner privaten Krankenversicherung? Welche Leistungen sind weniger wichtig und machen vielleicht sogar keinen Sinn?

Da dies ein subjektiver Gesichtspunkt ist, kann man hier keine pauschale Empfehlung aussprechen. Objektiv gesehen verfügen alle privaten Krankenversicherungstarife über ein Mindestmaß an Leistungen, welche der Gesetzgeber vorgibt, um als substitutive Krankenversicherung in Deutschland anerkannt zu werden.

Bei der Auswahl des passenden Tarifs ist eine individuelle und persönliche Beratung essenziell. Wir möchten aber dennoch eine Entscheidungshilfe mitgeben. Diese soll lediglich als Orientierung dienen.

Essenzielle Leistungen einer privaten Krankenversicherung

Wichtige Leistungen

Zusätzliche Leistungen

Das Krankentagegeld – besonders für Selbständige unerlässlich

Im Fall einer längeren Krankheit sollte ein ausreichend hohes Krankentagegeld bereitstehen. Das gilt vor allem für Selbständige, welche zusätzlich zu Ihren Lebenshaltungskosten noch die laufenden Kosten des Betriebs decken müssen. Ein gesetzlicher Krankengeldanspruch besteht nur bei gesetzlich Versicherten.

FAQ Private Krankenversicherung

Als Selbstständiger, Freiberufler, Beamter, Beamtenanwärter haben Sie die Wahl, sich als freiwilliges Mitglied in einer gesetzlichen Krankenversicherung oder bei einer privaten Krankenversicherung zu versichern.

Als Angestellter können Sie erst bei Überschreiten der Jahresarbeitsentgeltgrenze in die private Krankenversicherung wechseln.(Stand 2026: 77.400 €)

Von der Beitragsrückerstattung profitieren Sie, wenn Sie wenig Leistungen in Anspruch nehmen. In jedem Fall sollten Sie dennoch nicht auf wichtige Vorsorgeuntersuchungen verzichten. Wenn Sie die Rückerstattung nutzen möchten, aber dennoch wegen einer Kleinigkeit den Rat eines Arztes benötigen, haben Sie immer noch die Möglichkeit, die Arztrechnung nicht einzureichen. Langfristig führt dies zu einer stabileren Kalkulationsgrundlage und somit zu stabileren Beiträgen. Somit profitieren Sie von der Behandlung als Privatpatient, haben aber gleichzeitig selbst mehr Planungssicherheit.

Auch in der privaten Krankenversicherung sind Sie Teil einer Gemeinschaft. Das heißt, dass die Beiträge aller Versicherten die Kosten der Gemeinschaft in einer Tarifklasse decken. Das hat für Sie den Vorteil, dass Sie keine höheren Beiträge zahlen, auch wenn Sie höhere Leistungen in Anspruch nehmen. Damit die Leistungen auch in Zukunft garantiert sein können, werden bei der Beitragsermittlung unter anderem Erkenntnisse aus statistischen Erfahrungswerten zu Hilfe genommen. Daher sind für die Beitragshöhe zum Beispiel das Alter bei Versicherungsbeginn oder auch der Gesundheitszustand ausschlaggebend. Außerdem werden die allgemeinen Kosten der medizinischen Versorgung zugrunde gelegt.

Mit der Wahl des Leistungsstandards beeinflussen Sie selbst die Höhe der Beiträge. So haben Sie die Möglichkeit, Ihre Beiträge niedriger zu halten, wenn Sie auf bestimmte Leistungen keinen Wert legen. Außerdem können Sie einen Selbstbehalt vereinbaren. Bei einer Arztrechnung übernehmen Sie dann selbst die festgelegte Beteiligung, den Rest übernimmt die private Krankenversicherung. Ihr Monatsbeitrag zur PKV ist dann umso günstiger, je höher der Selbstbehalt ist.

In der gesetzlichen Krankenversicherung haben Sie eine Kündigungsfrist von 2 Monaten. Zur Kündigung reicht ein Schreiben, welches Sie am besten per Einschreiben an den bisherigen Versicherer senden.

Ein Sonderkündigungsrecht, steht Ihnen zu, wenn die Krankenkasse einen Zusatzbeitrag einführt oder diesen erhöht. In diesem Fall können Sie nach Erhalt des Anpassungsschreibens die Mitgliedschaft kündigen. Werden Leistungen gekürzt, kann daraus allerdings kein Sonderkündigungsrecht abgeleitet werden.

Wenn Sie innerhalb der privaten Krankenversicherung von einem Anbieter zu einem anderen wechseln möchten, müssen Sie eine Kündigungsfrist von 3 Monaten bei Ihrem bisherigen Anbieter beachten. Hier gilt ebenfalls ein Sonderkündigungsrecht im Fall einer Beitragserhöhung

Bei privaten Krankenversicherungen gibt es die sogenannten Wartezeiten. In dieser Zeit sind Sie schon Mitglied in der Krankenversicherung, haben jedoch eine Wartezeit, bis bestimmte Leistungen in Anspruch genommen werden können. Wenn Sie vorher lückenlos gesetzlich oder privat krankenversichert waren, wird Ihnen diese ununterbrochene Versicherungszeit auf die Wartezeit angerechnet. Wartezeiten haben für Sie daher eine hohe Bedeutsamkeit, wenn Sie vorher nicht lückenlos in Deutschland krankenversichert waren, weil Sie beispielsweise aus dem Ausland zurückkehren.

Bei Unfällen oder allgemeinen Infektionskrankheiten, wie beispielsweise Masern oder Windpocken, entfällt die Wartezeit. Ansonsten beträgt die Wartezeit grundsätzlich 3 Monate. Bei Zahngesundheit gibt es in der Regel Wartezeiten von bis zu 8 Monaten, wobei manche Tarife niedrigere Fristen von 6 Monaten haben. Die genauen Zeiten können Sie in den Versicherungsbedingungen einsehen.

Keine Kompromisse nötig

Da die körperliche und geistige Gesundheit das höchste Gut ist, möchten die wenigsten von uns bei der Gesundheitsvorsorge und Gesundheitsversorgung Kompromisse machen.

Die private Krankenversicherung bietet umfangreiche Leistungen und Vorteile, so dass eine optimale Versorgung erfolgen kann:

- Zahlreiche Behandlungsmethoden sind z. T. individuell wählbar

- kürzere Wartezeiten bei Ärzten und Fachärzten

- bevorzugte Behandlung im Krankenhaus wie z. B. eine Chefarztbehandlung oder die Garantie auf ein Einbettzimmer bei entsprechender Tarifwahl

- Zahnzusatzbehandlung oder Krankentagegeld sind individuell wählbar, so dass eine zusätzliche Krankenzusatzversicherung nicht erforderlich ist

- Einkommensunabhängige Beiträge

- Beitragssteuerung durch Selbstbeteiligung

- Sichere Beiträge im Alter durch Altersrückstellungen

- Beitragsrückerstattung bei Leistungsfreiheit

Individuelle Leistungen für jedes Familienmitglied möglich.

Eine kostenfreie Familienversicherung, wie es Sie in der gesetzlichen Krankenversicherung gibt, ist in der privaten Krankenversicherung nicht möglich. Jeder privat Versicherte muss einen eigenen Beitrag zahlen. So ist es möglich, dass jedes Familienmitglied einen Versicherungsschutz wählt, der ganz individuell auf die eigenen Bedürfnisse zugeschnitten ist.

Für Kinder werden keine Alterungsrückstellungen gebildet, so dass die Beiträge für leistungsstarke Tarife vergleichsweise günstig sind. Auch der Arbeitgeber zahlt für privat versicherte Kinder seiner Angestellten einen Zuschuss von bis zu 50 Prozent des Beitrages, jedoch maximal bis zur gesetzlichen Höchstgrenze.

Tatsächlich kann es vorkommen, dass ein für Neuzugänge geschlossener Tarif, starke Preissteigerungen erfährt. Durch die Einführung des §204 VVG haben Sie jedoch immer die Möglichkeit, unabhängig von Ihrem Gesundheitszustand, in einen verkaufsoffenen Tarif zu wechseln. Dabei müssen Sie lediglich auf die Mehrleistungen versichern. Solche Wechsel sind nicht immer sinnvoll und müssen individuell geprüft werden. Wichtig zu wissen ist auch, dass es in der privaten Krankenversicherung sogenannte Verbandstarife gibt (Basistarif, Standardtarif, Notlagentarif). Der Basistarif bietet z.B. die gleichen Leistungen wie in der GKV und orientiert sich dabei am Höchstbeitrag der gesetzlichen Krankenversicherung. Damit haben Sie jederzeit die Wahl, auch innerhalb der privaten Krankenversicherung den gesetzlichen Deckungsumfang zu wählen und nie mehr als den aktuellen Höchstbeitrag zu bezahlen.

Ein schneller und einfacher Wechsel von der privaten Krankenversicherung (PKV) in eine gesetzliche Krankenkasse (GKV) ist ohne weiteres möglich.

Angestellte haben die Möglichkeit, zurück in die gesetzliche Krankenversicherung zu wechseln, wenn ihr Jahresbruttoeinkommen wieder unter die Jahresarbeitsentgeltgrenze fällt.

Selbstständige müssen ihre Selbstständigkeit aufgeben und in ein festes Angestelltenverhältnis wechseln, bevor sie sich gesetzlich versichern können. Hierbei ist aber ebenfalls die jährliche Einkommensgrenze zu beachten. Wer älter als 55 Jahre ist, darf nicht mehr in die gesetzliche Krankenversicherung wechseln. Ausnahme: Anspruch auf Familienversicherung über einen Ehegatten.

Für Beamte ist ein Wechsel zurück in die gesetzliche Krankenversicherung durch Aufgabe des Beamtenstatus und Beginn einer sozialversicherungspflichtigen Tätigkeit möglich, jedoch nicht sinnvoll.

Die private Krankenversicherung prüft die objektiven und subjektiven Risiken vor Antragsaufnahme. Sie müssen dabei alle Ihnen bekannte Umstände bezogen auf die Fragen des jeweiligen Versicherers nach bestem Wissen und Gewissen beantworten. Zwischenzeitlich sind viele Erkrankungen auch ohne Zuschläge oder Ausschlüsse versicherbar. Volkskrankheiten wie z.B. eine Skoliose sowie eine Schilddrüsenunterfunktion sind häufig kein Problem mehr bei der Beantragung einer privaten Krankenversicherung und führen vereinzelt zu kleinen oder gar keinen Erschwerungen. Dennoch gibt es weiterhin auch nicht versicherbare Krankheiten oder Berufe. Damit schützen die Versicherer Ihre Tarife vor unkontrollierten Preissteigerungen.

Je nach gewähltem Tarif sind Beitragsbefreiungen oder auch die normale Fortführung der privaten Krankenversicherung möglich. In jedem Fall müssen die sozialversicherungsrechtlichen Regelungen beachtet werden. Es gibt auch Angebote, die bei Elterngeldbezug eine Beitragsbefreiung anbieten.

Wenn die eingenommenen Beiträge nicht mehr zur Deckung der Leistungsausgaben ausreichen, muss der Beitrag erhöht werden. Dieser Prozess ist in der Praxis weitaus komplexer. Es gibt sogenannte Anpassungsfaktoren die ausschlagen müssen, damit ein Versicherer den Tarif anpassen darf. Außerdem muss jede Beitragsanpassung von einem Treuhänder genehmigt werden.